방탄소년단이 지난달 31일 오전(한국시간) ‘MTV VMA’에서 신곡 ‘다이너마이트’ 무대를 최초 공개했다. /사진제공=빅히트엔터테인먼트

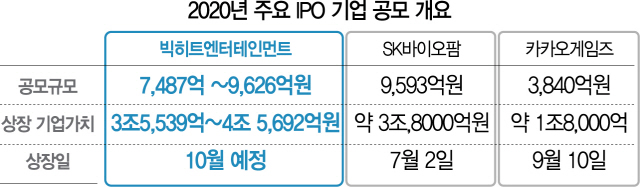

방탄소년단이 지난달 31일 오전(한국시간) ‘MTV VMA’에서 신곡 ‘다이너마이트’ 무대를 최초 공개했다. /사진제공=빅히트엔터테인먼트오는 10월 상장 예정인 빅히트엔터테인먼트가 기업가치를 4조5,692억원으로 제시했다. 예상은 했지만 동종의 엔터테인먼트사의 시가총액보다 3배 이상 높다. 상장 엔터사 중 시가총액이 가장 높은 JYP의 지난 2일 시총도 1조4,100억원. 빅히트 기업가치의 3분의1도 안된다. 이 때문에 시장에서는 “방탄소년단(BTS)이 있어 당연하다”는 반응과 함께 “BTS뿐이어서 위험성은 있다”는 평가가 엇갈린다. 빅히트의 상장을 주관하는 증권사들은 △실적 △BTS가 갖고 있는 파괴력 △플랫폼 기반의 e커머스 등을 근거로 내세운다. 심지어 “빅히트엔터의 경쟁상대는 네이버와 카카오”라고 밝힐 정도다.

◇엔터사 중 단연…매출, JYP의 4배=빅히트의 기업가치는 무엇보다 탄탄한 실적에 근거한다. 빅히트의 올해 상반기 연결기준 매출액은 2,940억원, 영업이익 498억원에 달한다. 이는 엔터 3사 중 실적이 가장 좋은 JYP(681억원)와 비교했을 때 매출은 4배 이상 많다. 영업이익(225억원)도 2배 이상이다. 실적의 증가흐름도 가파르다. 빅히트는 2018년 매출 3,014억원, 영업이익 799억원을 기록했는데 다음해 매출이 5,872억원까지 급증한다. 영업이익 역시 987억원으로 1,000억원에 육박했다. 올해 역시 신종 코로나바이러스 감염증(코로나19)으로 대규모 콘서트 등이 취소 됐지만 전년과 비슷한 실적을 보였다.

신규 투자도 이어가고 있다. 성장 가능성을 높게 평가받는 ㈜쏘스뮤직과 ㈜플레디스엔터테인먼트를 인수했고 최근에는 힙합씬에서 가장 ‘핫’한 가수 지코의 기획사 KOZ 인수도 추진 중인 것으로 알려졌다.

◇BTS 파괴력…좀처럼 식지 않는 글로벌 인기=현재의 가치를 논할 때 식지 않는 BTS의 인기를 빼놓을 수 없다. BTS는 첫 영어 싱글 ‘다이너마이트(Dynamite)’로 빌보드 ‘핫 100’ 1위에도 올랐다. 심지어 그래미상 후보에 오를 가능성이 있다는 전망도 나온다. 신종 코로나바이러스 감염증(코로나19) 상황에서도 인기가 식지 않고 있다는 얘기다. 코로나19가 종식되고 글로벌 콘서트가 재개하면 빅히트엔터의 막대한 매출 신장은 당연한 수순이다. 다만 시장은 “BTS에 너무 의존하고 있는 게 약점”이라는 지적도 한다. 특히 군 입대 등은 현실화될 악재다. 빅히트엔터도 “주요 아티스트의 입대 등으로 인한 활동중단 위험이 있다”는 것을 투자유의사항으로 꼽았다. 빅히트엔터는 “BTS는 1992년생 내지 1997년생의 현역병 입영 대상 멤버로 구성돼 있고 출생연도가 가장 빠른 멤버인 김석진은 2021년 말일까지 병역법에 따른 입영연기가 가능할 것으로 판단하고 있다”고 밝혔다.

◇BTS 지식재산권 신(新)무기…플랫폼 사업으로 확장=BTS가 갖고 있는 지식재산권이 빅히트엔터의 신무기다. BTS의 지식재산권을 기반으로 새로운 비즈니스모델(BM)을 제시하며 차별화를 꾀하고 있다. 플랫폼 사업이 대표적이다. 빅히트엔터는 현재 위버스라는 아이돌 체험 서비스 공간을 운영 중이다. BTS와 투모로우바이투게더·세븐틴·여자친구 등 소속 가수들의 콘텐츠를 독점으로 제공하며 큰 인기를 얻고 있다. 올 6월에는 BTS의 온라인 콘서트를 위버스로 중계했다. 코로나19 여파에도 매출액을 늘릴 수 있는 여지가 충분한 셈이다. 위버스는 방시혁 빅히트엔터 대표가 가수와의 소통은 물론 팬들끼리의 교류를 활성화하는 플랫폼을 기획하며 탄생했다. 기존 팬덤 서비스는 팬 카페와 브이라이브 등 포털사 중심으로 제공됐는데 이를 대체하는 효과가 있을 것으로 보인다.