/자료=키움증권 리서치센터

/자료=키움증권 리서치센터키움증권이 삼성전기(009150)에 대해 MLCC(적층세라믹콘덴서) 수익성 회복이 당초 예상보다 빠르다고 평가하며 투자의견을 기존 ‘시장수익률 상회’에서 ‘매수’로 상향 조정했다. 목표주가는 17만원을 유지했다.

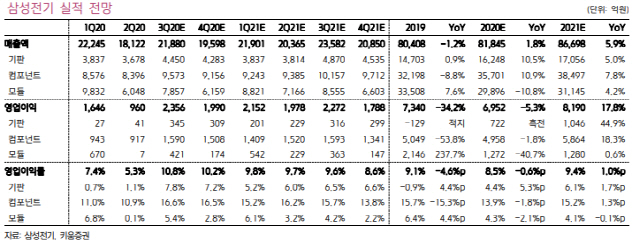

7일 키움증권은 삼성전기의 올해 3·4분기 매출액과 영업이익 전망치를 기존 각각 2조1,378억원→2조1,880억원, 2,134억원→2,356억원으로 높여 잡았다. 수정된 영업이익 추정치는 작년 동기 대비 25% 성장한 수치다. 김지산 키움증권 연구원은 “무엇보다 MLCC의 실적 개선 속도가 기대 이상”이라며 “주 고객과 중화향 모바일 제품 호조로 제품 믹스 개선과 가동률 상승 효과가 클 것”이라고 진단했다. 주 고객의 하반기 플래그십 스마트폰·갤럭시 A의 판매량이 증가 중이고, 미국 상무부의 화웨이 제재 심화로 중국 스마트폰 업체는 단기 재고를 확보하고 있다. 이어 그는“코로나19 환경에서 상대적으로 IT제품 수요가 양호해 경쟁사 대비 우월한 실적을 시현 중”이라고 덧붙였다.

김 연구원은 “갤럭시 노트 20 울트라 모델의 판매 성과가 양호해 카메라 모듈 매출과 수익성은 더욱 긍정적일 것”이라며 “ 밀리미터파(mmWave) 안테나 모듈 기판이 고다층이라 생산능력 잠식과 가동률 측면에서도 긍정적”이라고 설명했다.

키움증권은 삼성전기의 2021년 매출액을 5.9% 성장한 8조6,698억원, 영업이익은 17.8% 많은 8,190억원으로 전망했다. MLCC의 수익성이 향상되고 카메라 모듈 출하량 기대로 성장세를 이어나갈 것이라는 진단이다. 김 연구원은 “MLCC는 중국 천진 공장 가동과 함께 고부가 전장용 비중이 확대되고, 아이폰 12 시리즈를 계기로 5G mmWave 사이클이 본격화 될 것”이라며 “카메라 모듈은 갤럭시 A 시리즈 출하량 강화 모멘텀이 클 것”이라고 내다봤다.