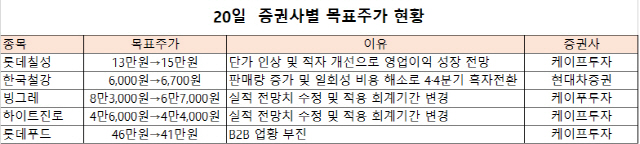

국내 주요 증권사들은 20일 롯데칠성(005300)과 한국철강의 목표가격을 높였다. 빙그레, 하이트진로(000080) 롯데푸드 등은 목표가를 하향했다.

케이프투자증권은 롯데칠성의 목표가를 13만원에서 15만원으로 높였다.

김혜미 케이프투자증권 연구원은 “올해 부진했던 실적으로 내년에 대한 부담감이 타 업체대비 낮은 가운데, 음료에서의 판매량 증가 및 가격 인상 가능성과 주류중심의 적자 폭 대폭 개선에 따라 2021년 큰 폭의 영업이익 성장이 예상된다”고 평가했다.

롯데칠성은 3·4분기에 매출 6,452억원, 영업이익 584억원을 기록했다. 매출은 전년 동기 보다 2% 감소했지만, 영업이익은 19% 증가한 수치다.

음료 부문은 코로나19로 인한 외부 활동 위축과 긴 장마 영향에 따른 성수기 효과 약화 등으로 역성장을 이어갔으나, 주류 부문은, 신제품 ‘클라우드 생 드래프트’의 판매 호조와 명절 제사주 매출 증가 등에 힘입어 매출이 성장했으며, 비용 효율화 작업을 통해 영업이익도 크게 개선됐다. 케이프투자증권이 전망한 내년 매출은 2조3,656억원, 영업이익은 1,401억원이다. 올해 대비 매출은 4.6%, 영업이익은 36.9% 증가한 수치다.

현대차증권은 실적 개선이 가시화하고 있다며 한국철강의 목표가를 6,000원에서 6,700원으로 높였다.

한국철강은 3·4분기에 매출 1,485억원, 영업이익 89억원을 기록했다.

박현욱 현대차증권 연구원은 “철근 비수기임에도 수익성에 초점을 맞춘 판매전략으로 스프레드가 높은 수준에서 유지됐다”며 “판매량 증가 및 일회성 비용 해소로 4·4분기 영업이익도 161억원으로 전년동기대비 흑자전환할것으로 예상된다”고 전망했다.

박 연구원은 이어 “2017년을 정점으로 올해까지 지속적으로 하락한 국내 철근 수요는 올해를 저점으로 내년 1,000만톤대를 회복할 것으로 예상된다”며 “(한국철강은) 견조한 실적과 낮은 P/B 매력을 배경으로 주가 우상향을 이어갈 것”이라고 덧붙였다.

케이프투자증권은 빙그레의 목표주가는 8만3,000원에서 6만7,000원으로, 하이트진로는 4만6,000원에서 4만4,000원으로 낮췄다.

김혜미 케이프투자증권 연구원은 빙그레에 대해 “성수기인 3·4분기에 긴 장마가 이어지며 날씨 영향을 받아 상반기 내수 아이스크림 성장률이 둔화됐다”고, 하이트진로에 대해서는“코로나19 완화 시 유흥매출 회복과 점유율 확대 추세 지속되겠지만, 두 경우 모두 경쟁 강도가 높아질 우려로 마케팅비 증가 가능성 존재해 매출대비 이익 성장 폭 제한적일 전망”이라고 평가했다. 3·4분기 실적이 예상보다 부진했던 롯데푸드도 목표가를 46만원에서 41만원으로 하향했다.