호텔롯데의 신용등급이 한 단계 떨어졌다. 신종 코로나바이러스 감염증(코로나19) 여파가 장기화되면서 차입 부담이 크게 늘어난 탓이다.

한국신용평가는 호텔롯데의 신용등급을 기존 AA(부정적)에서 AA-(안정적)로 하향 조정한다고 24일 밝혔다. 계열회사인 부산롯데호텔의 단기신용등급도 A1에서 A2+로 함께 내렸다.

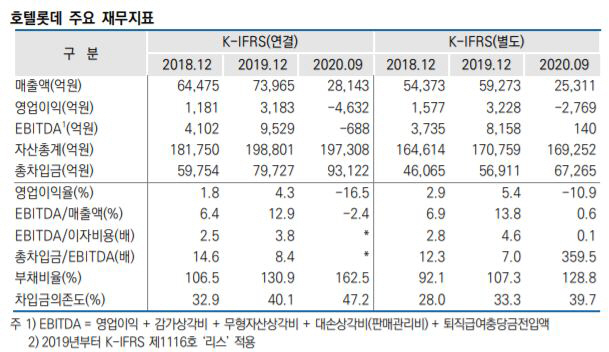

코로나19 여파가 길어지면서 외국인 입국 제한과 해외 입국자에 대한 자가격리 의무화 등 방역 조치에 따른 수요 급감을 반영했다. 국내 면세시장 매출액은 지난 3~5월 전년동기 대비 50% 내외로 감소했다. 6월 이후 면세상품 국내 유통, 중국 대리구매상인 판매 증가 등에 힘입어 회복세를 보이고 있으나 9월에도 전년 동월 대비 35% 줄어든 것으로 나타났다. 호텔업 역시 국내 입국자 수 감소와 다중시설 이용 기피 등으로 부진한 상황이다.

자료=한국신용평가

자료=한국신용평가호텔롯데의 3·4분기 누적 매출액은 2조8,143억원으로 지난해 대비 48% 쪼그라들었다. 같은 기간 누적 영업적자는 4,632억원으로 마이너스(-) EBITDA(상각 전 영업이익)를 기록했다. 특히 고정비 비중이 높은 호텔과 롯데월드, 면세 부문의 적자 폭이 컸다. 사용권자산의 손상차손 인식과 보유 지분가치 하락에 따른 기타포괄손실 등 총포괄손실도 약 1조866억원을 기록했다.

한신평은 호텔롯데의 실적이 크게 쪼그라들면서 차입부담이 지속될 것으로 내다봤다. 회사의 순차입금은 3·4분기 기준 7조7,000억원으로 지난해 말 6조8,000억원 대비 크게 늘었다. 한신평은 “신규 영업장 및 지분 투자, 운전자본 증가 등으로 차입 부담이 확대된 가운데 롯데렌탈 FI(재무적투자자)들에 대한 자금 유출이 발생하면서 손실이 늘었다”며 “영업현금창출력이 크게 악화되면서 비우호적인 영업환경으로 기업공개(IPO)를 통한 재무구조 개선도 지연되는 중”이라고 분석했다.

부산에서 시내 및 공항면세점, 호텔 사업을 영위하고 있는 부산롯데호텔에 대해서도 단기신용등급을 하향 조정했다. 한신평은 “수요 회복 시기가 불투명하고 계열사 지분 취득 등으로 확대된 재무부담이 지속될 것으로 예상한다”고 밝혔다.